2025年中国净水器行业市场规模及竞争格局

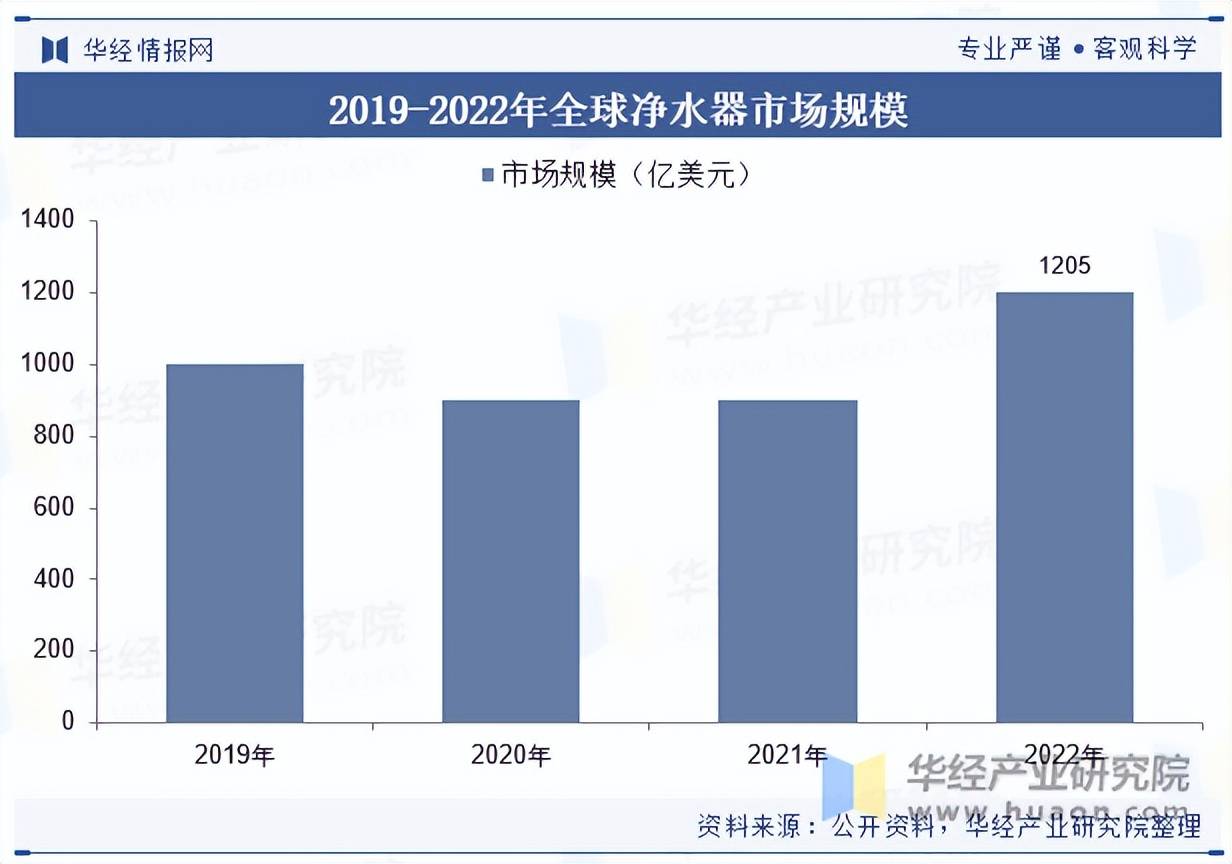

据数据显示,2022年全球净水器市场规模约为1205亿美元,同比增长20%;并且预计2023-2025年间,全球净水器行业市场规模将保持11.5%的年复合增长率(CAGR)稳定增长。由于世界水资源污染的情况日益严重,全球范围内对于净水器的需求在2022年大幅度增加,以满足住宅以及工业领域中对净水的需求。

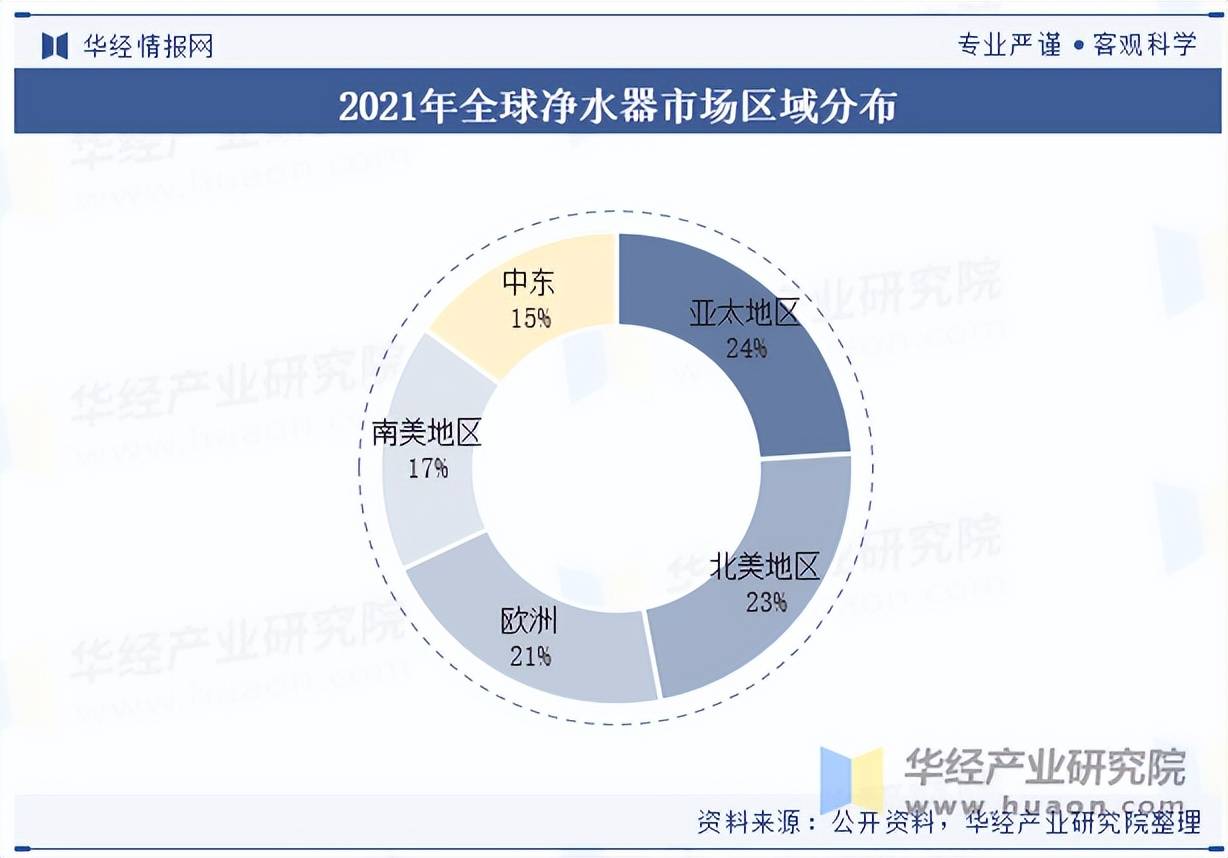

从区域竞争格局来看,2021年全球净水器市场在收入方面由亚太地区领先,占比约为24%。其中包括中国大陆、中国澳门、印度、越南、泰国、印度尼西亚、菲律宾等新兴市场,全球净水器市场在亚太地区竞争相当激烈。

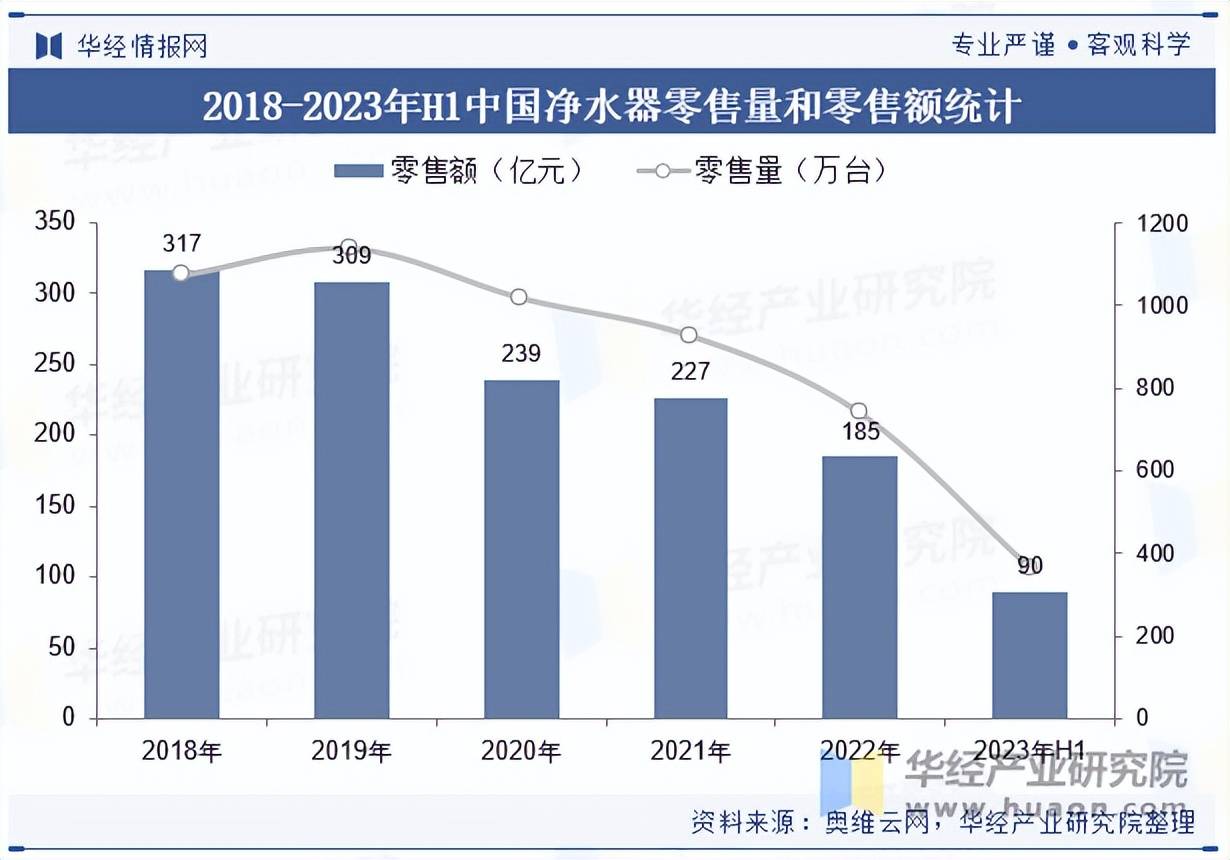

据统计,2023年上半年净水器全渠道销售额为90亿元,同比增长8%;销量为365万台,同比增长7%。长期看随着消费逐渐复苏,居民水健康意识和消费水平的不断提升,净水行业具备巨大的消费潜力。随着疫情防控形势好转和线上渠道的发展,市场逐渐恢复增长态势。

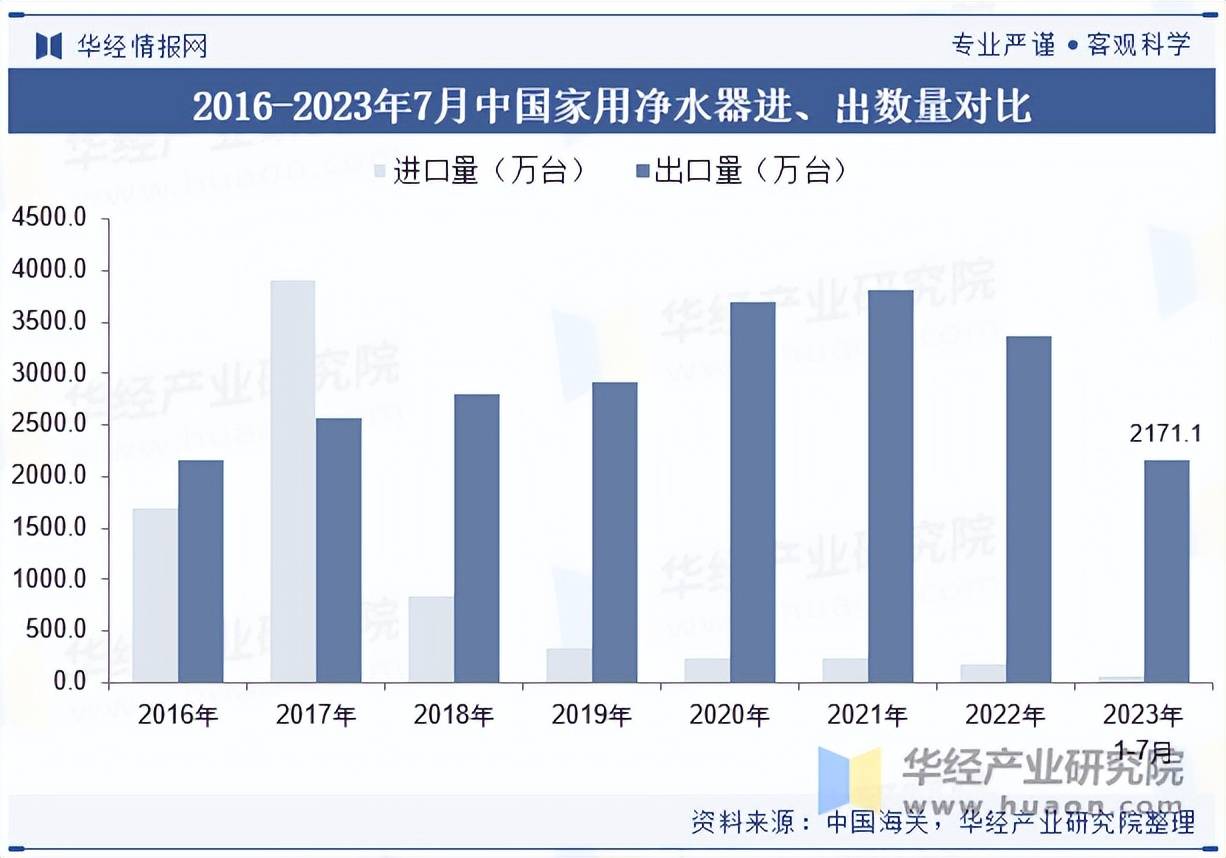

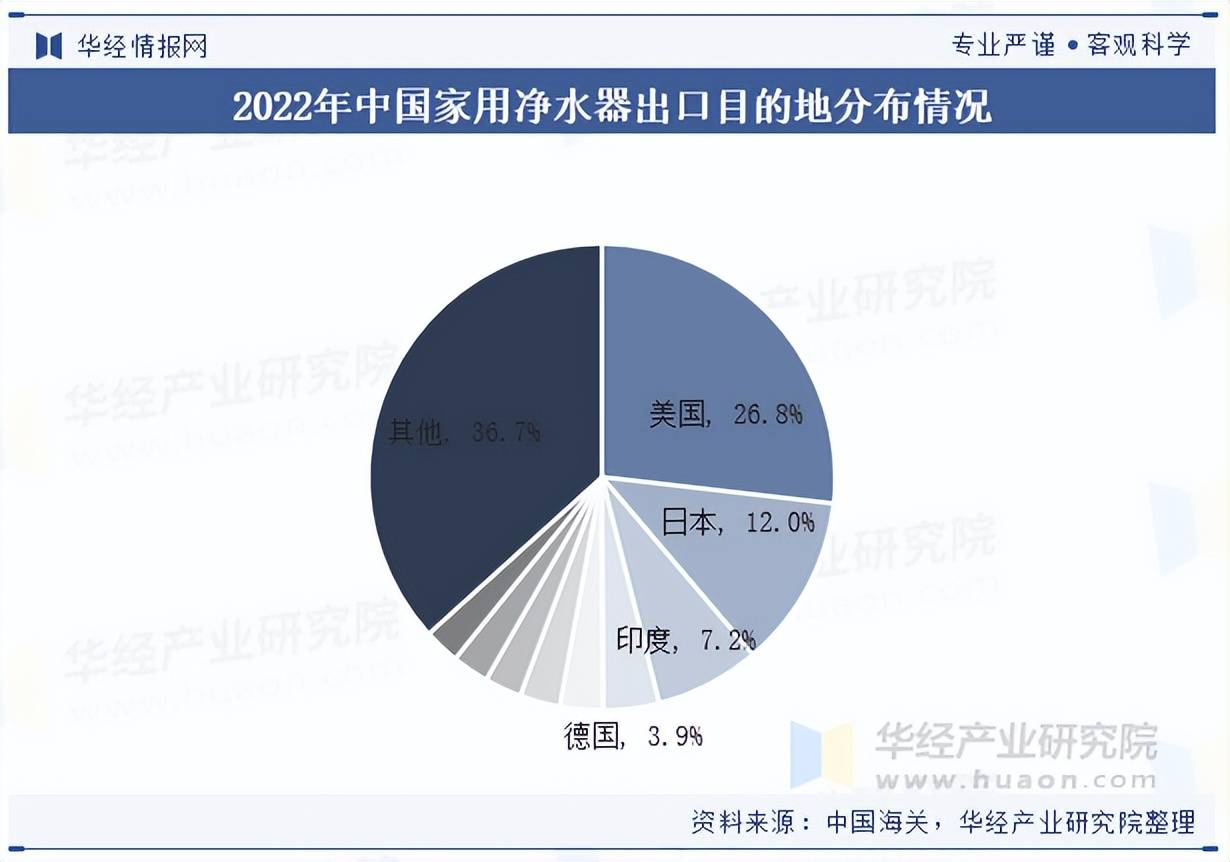

随着消费升级,人们对健康生活的追求和水质的要求越来越高,国内家庭净水技术的不断成熟,家用净水器将越来越广泛地应用于普通家庭日常生活中,成为家用电器的必备家电。近年来我国家用净水器产品在进出口贸易中呈现出口优势,2022年我国家用净水器产品出口数量为3369.4万台,远大于进口数量185.8万台。

我国家用净水器出口较为分散,2022年共出口至174个国家或地区,其中出口至美国的数量最多。2022年我国家用净水器出口目的地中出口数量排名前五的分别是美国、日本、印度、德国和韩国,出口数量分别是903.7万台、403.1万台、244.2万台、131.3万台和99.8万台,其中美国占比26.8%。

本文节选自华经产业研究院发布的《2023年全球及中国净水器行业发展现状及竞争格局分析,市场玩家众多,格局较为分散「图」》,如需获取全文内容,可进入华经情报网搜索查看。

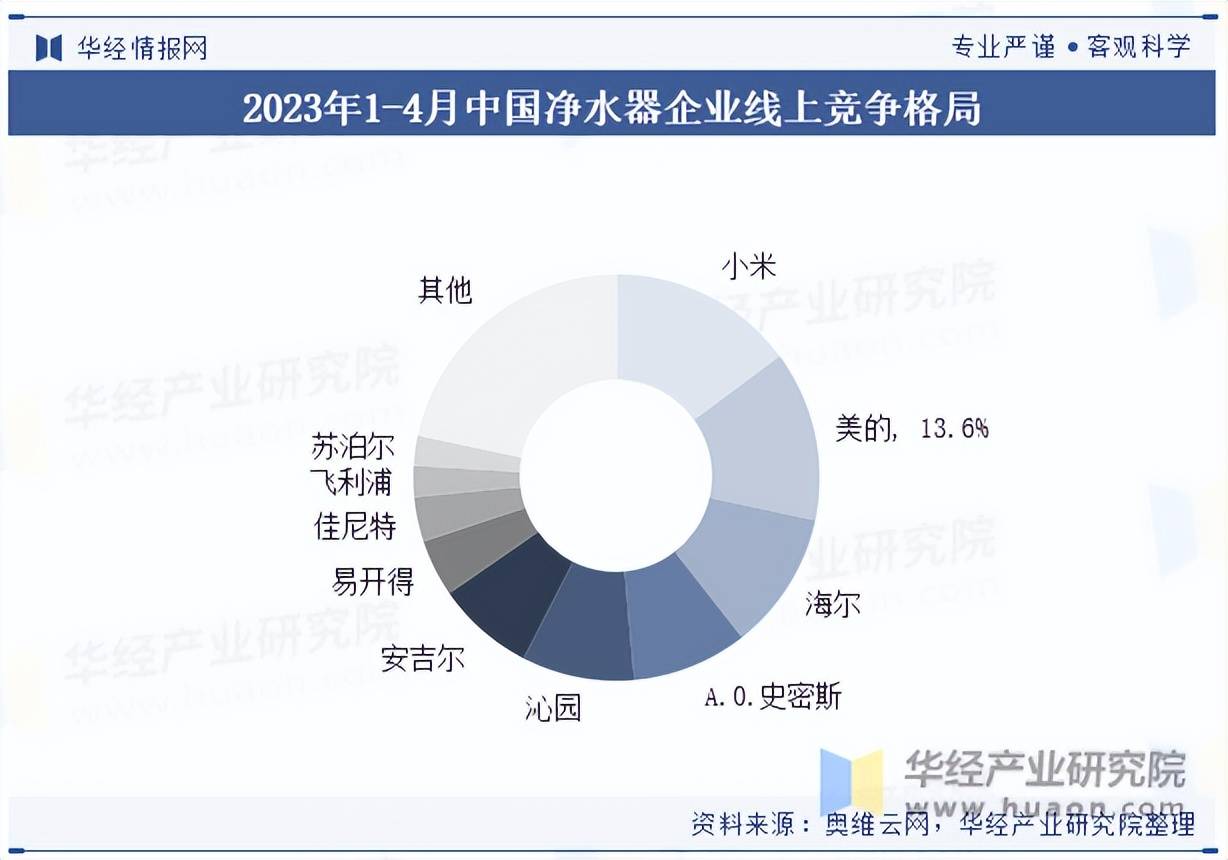

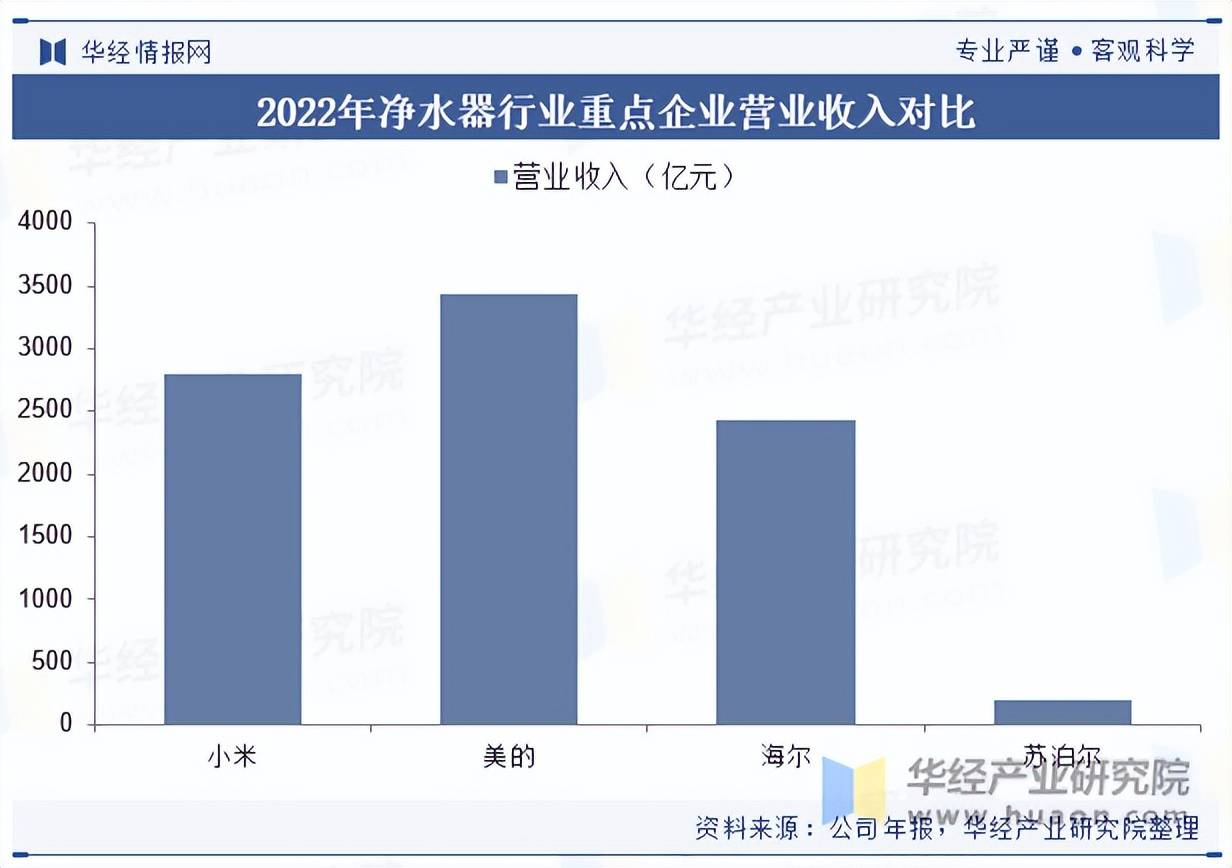

从中国净水器行业竞争格局来看,目前行业处于成长期,多数企业规模偏小,市场集中度较低。2023年1-4月中国净水器线上市场前十大品牌的市场占有率为78.3%,其中小米以14.8%的市场占有率位居第一,其次是美的、海尔、A.0.史密斯、沁园等。

小米集团是一家主要从事智能手机、物联网(IoT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务的中国投资控股公司。IoT和生活销售产品部门主要销售其他自家产品(包括智能电视机、笔记本电脑、人工智能(AI)音箱和智能路由器)、生态链产品(包括IoT和其他智能硬件产品)以及部分生活消费产品。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析净水器行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析净水器行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据净水器行业的发展轨迹及实践经验,精心研究编制《2025-2031年中国净水器行业发展前景预测及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。