摩尔线亿关联采购“带富”实控人亲戚

北京社科院副研究员王鹏分析认为,摩尔线程IPO推进速度背后,是国家对GPU产业“自主可控”的迫切需求。政策端,GPU作为AI、高性能计算核心硬件被纳入“新基建”关键领域,监管层通过快速审核释放支持信号;产业端,企业已在真实场景实现商业化,技术可行性获认可;资本端,国际GPU市场高度集中,国内亟待培育本土标杆企业。

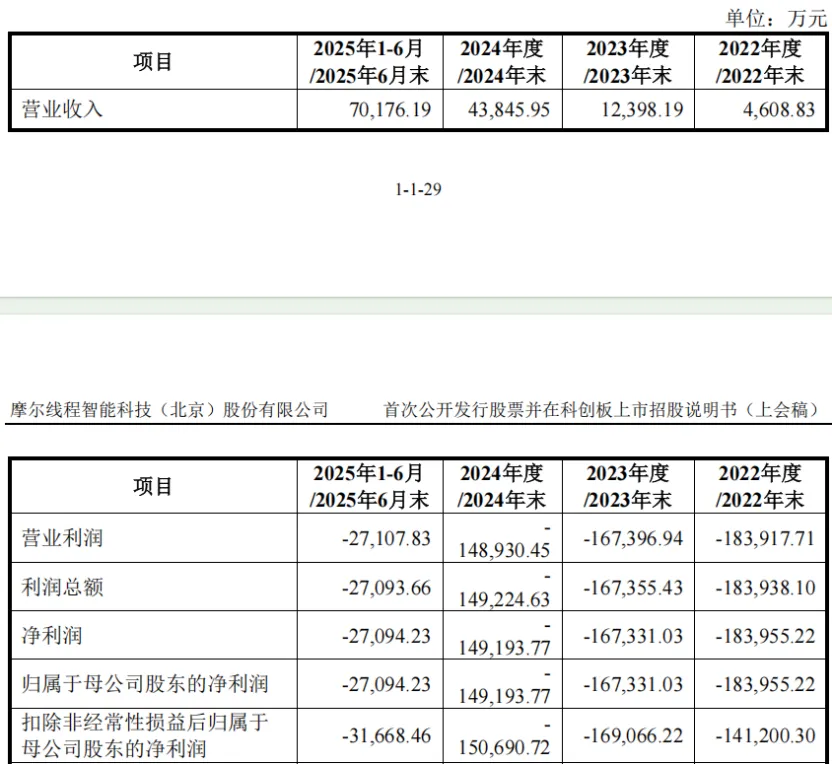

不过,IPO迅速推进背后,银莕财经注意到,2020年成立以来,摩尔线程目前尚未实现盈利,截至2025年6月30日,公司累计未弥补亏损为14.78亿元。公司预计,2027年将处于微利状态,但也或将持续亏损。

与此同时,摩尔线程不仅营收几乎全部都依赖前五大客户,对供应商依赖也极高,且向关联方采购比例较大。

自2020年成立以来,摩尔线程以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。公司已成功推出四代GPU架构,并拓展出覆盖AI智算、云计算和个人智算等应用领域的计算加速产品矩阵。

伴随公司发展,摩尔线月,摩尔有限第一次增资时,按照估值4.2亿元确定增资价格。到了2024年底Pre-IPO轮投前,估值则达到了246.20亿元,《2025胡润全球独角兽榜》更给出310亿元估值,较2020年翻了近74倍。

按产品分类,2022-2024年、2025H1,专业图形加速贡献营收分别为1309.15万元、9271.94万元、8464.03万元和2937.75万元,占比分别为28.56%、76.33%、19.58%、4.19%;桌面级图形加速营收分别为3274.93万元、2875.44万元、1072.56万元和346.34万元,占比分别为71.44%、23.67%、2.48%和0.49%。2024年、2025H1,AI智算营收3.36亿元、6.65亿元,占比分别为77.63%、94.85%;SoC营收分别为4.07万元、254.20万元,占比分别为0.01%、0.36%。

从销售区域来看,2022-2024年、2025H1,摩尔线万元,占比分别为66.52%、32.13%、0.50%和0.27%。显然,境外收入和占比均在大幅减少。摩尔线程提到:“公司境外销售区域主要为中国香港。”按销售模式划分,摩尔线程从最初的经销为主转变为了目前的直销为主。具体来看,2022-2024年、2025H1,摩尔线.25万元,占比分别为1.44%、61.22%、40.97%和90.27%;经销收入分别为4518.05万元、4710.68万元、25518.13万元和6829.60万元,占比分别为98.56%、38.78%、59.03%和9.73%。

值得注意的是,截至本招股说明书签署日,发行人共拥有8家境内全资子公司,3家境外全资子公司及4家参股公司,1家注销子公司。

其中,仅两家全资子公司——上海摩尔、成都摩尔披露了经营数据,也均处于亏损状态。2024年、2025H1,上海摩尔营收2.39亿元、1.04亿元,净利润-8366.86万元、-4985.70万元;成都摩尔营收1.13亿元、5315.62万元,净利润-2275.50万元、-1118.61万元。

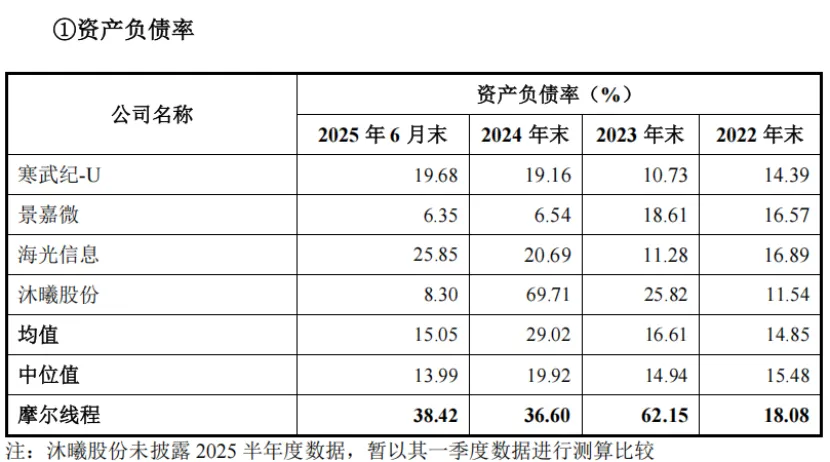

未盈利叠加不断的投入,摩尔线程负债率显著高于同行。2022-2024年、2025H1,公司负债总额分别为3.75亿元、12.39亿元、25.92亿元和26.97亿元,资产负债率分别为18.08%、62.15%、36.60%和38.42%。摩尔线程解释称:“主要系可比公司主要为上市公司,股权融资渠道多元化;待公司实现上市后,预计资产负债率会相应降低。”

本次上市,摩尔线亿元,将用于摩尔线程新一代自主可控AI训推一体芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AISoC芯片研发项目、补充流动资金。

摩尔线程对大客户依赖性强,客户集中度极高。2022-2024年、2025H1,公司向前五大客户销售额分别为0.41亿元、1.18亿元、4.24亿元和6.90亿元,占比分别高达89.86%、97.45%、98.16%和98.29%。

摩尔线程对此解释称:“因AI智算产品与专业图形加速集群设备单个合同金额较大,故公司2023年、2024年与2025年1-6月向前五大客户销售占比维持较高水平。”

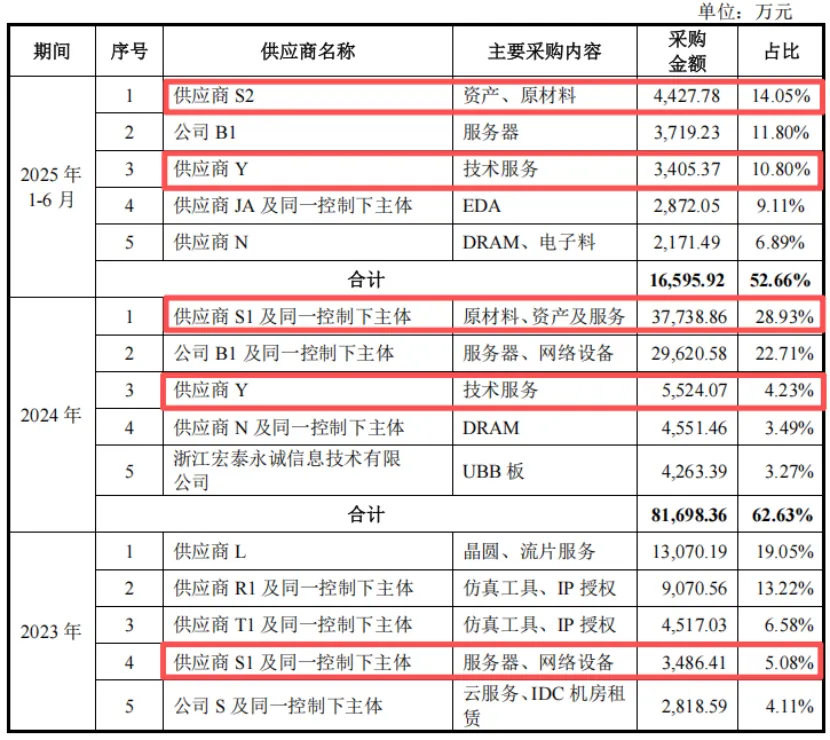

同时,摩尔线程对供应商的依赖同样较高。2022-2024年、2025H1,公司前五大供应商采购金额分别为4.96亿元、3.30亿元、8.17亿元和1.66亿元,占当期采购金额的比例分别为58.00%、48.04%、62.63%和52.66%。

值得注意的是,摩尔线程向关联方采购金额合计占当期采购金额的比例分别为1.20%、6.64%、36.36%和27.51%。

这其中,实控人配偶刘珊珊的家庭成员控制的供应商S1及同一控制下主体S2为最大的关联方,甚至分别在2024年、2025H1成为第一大供应商,采购金额达3.77亿元和4427.78万元,占比达28.93%和14.05%。供应商Y则为核心技术人员马凤翔的家庭成员控制的主体,采购金额也达数千万元。换句话说,在公司连年亏损的状态下,摩尔线程仍不忘带动实控人及核心技术人员之亲戚共同致富。

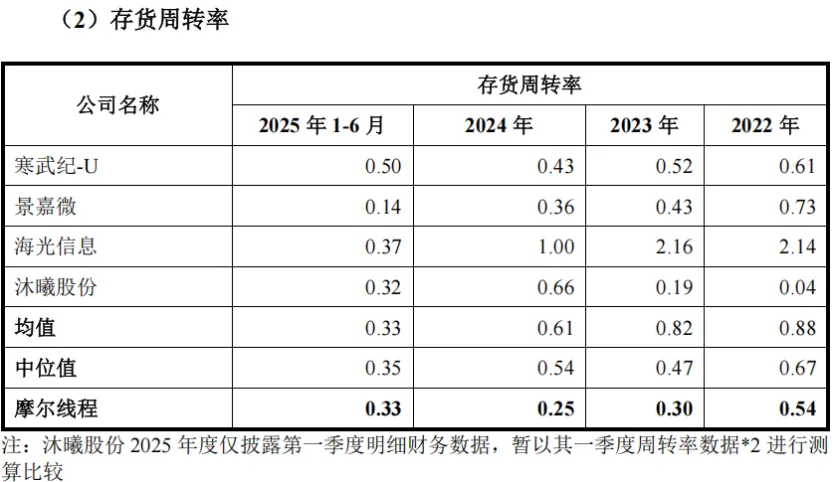

摩尔线年末,公司存货跌价准备余额呈现上升趋势,主要系公司部分产品可变现净值下降,公司依据跌价准备计提政策,对其进行计提跌价所致。”

值得一提的是,2022-2024年、2025H1,摩尔线亿元,占流动资产比例分别为3.58%、4.79%、8.37%以及17.01%。公司解释称:“主要系公司采购原材料等的预付货款。”然反观预收货款,2023-2024年、2025H1,预收货款金额分别为5362.48万元、1.73亿元和531.13万元,远不及预付账款金额,可见公司在供应链中的议价权相对较弱。

如上所述,摩尔线程虽未盈利,但估值却连年走高,在2022年12月-2025年2月,其进行了5次股份转让、4次增资,这也就导致公司股权较为分散,还有诸多上市公司直接/间接持有摩尔线程股权。

截至招股说明书签署日,公司无单一持股30%以上的股东,不存在控股股东;张建中与持股平台南京神傲、杭州华傲签署一致行动人协议,合计控制发行人36.36%的股份,为公司实际控制人。

有意思的是,随着上会日期临近,“摩尔线程概念股”已在A股市场掀起上涨浪潮,甚至有多股批量涨停。

具体而言,大涨的相关概念股中,有多只个股为摩尔线程直接或间接参股公司。其中,和而泰(002402.SZ)最近4个交易日收出3个涨停板,盈趣科技(002925.SZ)则连收2个涨停板,二者均直接参股摩尔线%。

间接持股的公司,也跟随大涨。例如,通过产业基金间接参股的宏力达(688330.SH)近2两日累计上涨33.05%、初灵信息(300250.SZ)则连续两个20CM涨停。其中,宏力达出资39.92%的嘉兴久奕能元创业投资合伙企业(有限合伙),对摩尔线%,即宏力达间接持股约0.31%;初灵信息作为LP投资持有北京中移数字新经济产业基金合伙企业(有限合伙)的比例约为1.08%,后者对摩尔线%,即初灵信息间接持股约0.02%。

此外,中科蓝讯、ST华通(002602.SZ)、联美控股(600167.SH)等参股企业股价均出现不同幅度的上涨。

二级市场热度持续之下,壁仞科技、沐曦股份、瀚博半导体等国产GPU企业目前也纷纷启动了IPO进程。